‘กรีนไฟแนนซ์-บ้านสีเขียว’ ทางรอดหนี้สู่ยุทธศาสตร์การเงินชาติ

- แนวคิด “บ้านเขียว” และ “กรีนไฟแนนซ์” ถูกเสนอเป็นทางรอดของปัญหาหนี้ครัวเรือน โดยมองว่าบ้านประหยัดพลังงานเป็นเครื่องมือลดความเสี่ยงทางการเงินและเพิ่มความสามารถในการชำระหนี้ของผู้กู้

- บ้านเขียวช่วยลดภาระค่าใช้จ่ายระยะยาวของครัวเรือน เช่น ค่าไฟฟ้า ซึ่งทำให้ผู้กู้มีกระแสเงินสดที่มั่นคงขึ้นและลดความเสี่ยงการผิดนัดชำระหนี้ของสถาบันการเงิน

- มีข้อเสนอให้ธนาคารสร้างแรงจูงใจที่ชัดเจนยิ่งขึ้นสำหรับสินเชื่อบ้านเขียว เช่น การเพิ่มวงเงินกู้และลดอัตราดอกเบี้ยอย่างมีนัยสำคัญ เพื่อสะท้อนความเสี่ยงที่ลดลงและผลักดันให้เป็นยุทธศาสตร์ระดับชาติ

Green Housing ไม่ใช่แค่เทรนด์รักษ์โลก แต่คือเครื่องมือสร้างเสถียรภาพการเงินของประเทศในวันที่หนี้ครัวเรือนไทยยังอยู่ในระดับสูง คำถามสำคัญอาจไม่ใช่ จะปล่อยกู้เพิ่มอย่างไร? แต่คือ จะทำอย่างไรให้คนกู้มีความสามารถจ่ายคืนได้มั่นคงขึ้น คำตอบหนึ่ง อาจซ่อนอยู่ในคำว่า “บ้านสีเขียว”

สุนทร สถาพร นายกสมาคมธุรกิจบ้านจัดสรร และประธานเจ้าหน้าที่บริหาร บริษัท สถาพร เอสเตท จำกัด เสนอแนวคิดที่น่าสนใจว่า Green Housing ไม่ใช่เพียงวาระสิ่งแวดล้อม แต่คือ “เครื่องมือ”บริหารความเสี่ยงทางการเงิน เพราะบ้านหนึ่งหลัง วันนี้ ไม่ได้เผชิญแค่ดอกเบี้ย แต่ต้องเผชิญ “ความผันผวนของพลังงาน” และ “สภาพอากาศสุดขั้ว” สิ่งเหล่านี้กำลังย้อนกลับมากระทบทั้งลูกหนี้ และเจ้าหนี้

“บ้านเขียว” เกราะกันความเสี่ยงเครดิต

ภาพใหญ่ของระบบการเงิน กำลังเผชิญความเสี่ยง 4 ชั้น ชั้นแรก ความเสี่ยงด้านภูมิอากาศน้ำท่วม ความร้อนจัด พายุรุนแรง ทำให้บ้านเสียหายบ่อยขึ้น ค่าใช้จ่ายซ่อมบำรุงสูงขึ้น ชั้นที่สอง ต้นทุนครัวเรือน ค่าไฟฟ้าและค่าน้ำที่เพิ่มขึ้น บีบกระแสเงินสดรายเดือน เมื่อรายจ่ายประจำสูงขึ้น ความเสี่ยงผิดนัดชำระหนี้ก็เพิ่มตาม ชั้นที่สาม ความเสี่ยงของธนาคาร บ้านคือหลักประกันหากบ้านมีความเปราะบางต่อภัยธรรมชาติ หรือมีต้นทุนการถือครองสูง มูลค่าหลักประกันก็อาจผันผวน ชั้นสุดท้าย เสถียรภาพประเทศ

เมื่อความเสี่ยงผิดนัดกลายเป็นเชิงระบบผลกระทบไม่ได้หยุดที่ครัวเรือน แต่สะเทือนไปทั้งเศรษฐกิจ ในมุมนี้ บ้านประหยัดพลังงาน จึงไม่ใช่เรื่องความสวยงามแต่คือ การลดความเสี่ยงเครดิตในระยะยาว

ปัญหาใหญ่ไม่มีข้อมูลกลาง

แม้แนวคิดจะชัดแต่ความท้าทายวันนี้คือ ช่องว่างระหว่าง คำว่า “สีเขียว” กับ “ตัวเลข” ที่ธนาคารใช้ประเมินความเสี่ยงผู้พัฒนาโครงการอาจบอกว่าเป็นบ้านรักษ์โลก แต่ธนาคารต้องการข้อมูลที่ตรวจสอบได้ เพราะในโลกการเงิน มีหลักการง่ายๆ “ถ้าวัดไม่ได้ ก็ให้ราคาไม่ได้” จึงเกิดความจำเป็นของมาตรฐานอาคารเขียวที่ชัดเจน มาตรฐานเขียว ต้นทุนต่างกันแค่ไหน ในประเทศไทย มีหลายระดับให้เลือก

- LEED มาตรฐานสากล ต้นทุนเพิ่มราว 8-15% เหมาะกับโครงการขนาดใหญ่

- TREES มาตรฐานที่พัฒนาในบริบทไทย เพิ่มต้นทุน 5-10%

- EDGE โดย IFC (International Finance Corporation) ภายใต้ธนาคารโลก (World Bank Group) เน้นพลังงาน น้ำ และวัสดุ เพิ่มต้นทุนเพียง 2-5% เหมาะกับบ้านจัดสรรและ SME

- ขณะที่ Thailand Energy Awards และบ้านเบอร์ 5 เน้นประสิทธิภาพพลังงานผู้บริโภค ต้นทุนเพิ่มต่ำสุดเพียง 1-6%

คำถามคือ ถ้าต้นทุนเพิ่ม 2-5% แต่ช่วยลดค่าไฟได้ 15-40% ใครควรเป็นคนสนับสนุนส่วนต่างนี้?

สมมติบ้านขนาด 150 ตร.ม. แบบพื้นฐาน ต้นทุนก่อสร้าง 13,400 บาทต่อตร.ม. ค่าไฟเฉลี่ย 3,000 บาทต่อเดือน หากปรับเป็น Passive Design ใช้ผนังคอนกรีตมวลเบา กระจกตัดแสง เพิ่มต้นทุน 1.96% ประหยัดพลังงานได้ 15% แต่หากเพิ่มระบบเชิงรุก เช่น โซลาร์เซลล์ แบตเตอรี และระบบบริหารพลังงานต้นทุนรวมเพิ่ม 16.69% แต่ประหยัดพลังงานได้ถึง 40% ค่าไฟลดเหลือราว 1,811 บาทต่อเดือน ต่างกันเดือนละเกือบ 1,200 บาท ปีละกว่า 14,000 บาท ตลอด 20 ปี คือเกือบ 300,000 บาท เมื่อมองผ่านแว่นการเงิน นี่คือกระแสเงินสดที่ดีขึ้นอย่างมีนัยสำคัญ

ข้อเสนอถึงธนาคารจาก 0.25% สู่แรงจูงใจจริง

ปัจจุบันสินเชื่อบ้านสีเขียวบางแห่ง ให้ส่วนลดดอกเบี้ยเพียง 0.25% คำถามคือ เพียงพอหรือไม่? โดยสมาคมธุรกิจบ้านจัดสรรเสนอ 3 แนวทางชัดเจน ได้แก่

1.เพิ่มวงเงินกู้ สำหรับส่วนต่างต้นทุนที่เกิดจากการก่อสร้างประหยัดพลังงานไม่ให้ผู้ซื้อบ้านต้องควักเงินสดเพิ่ม

2. ให้อัตราดอกเบี้ยพิเศษที่ต่ำกว่าปกติอย่างมีนัยสำคัญมากกว่า 0.25% เพื่อสะท้อนการลดความเสี่ยงจริง

3.สนับสนุนค่าใช้จ่าย Audit เพื่อการออกใบรับรองมาตรฐานอาคารเขียวเพราะใบรับรองคือข้อมูลที่ธนาคารใช้ประเมินความเสี่ยง

“แนวคิดคือเมื่อบ้านลดค่าใช้จ่ายประจำ ความสามารถชำระหนี้ดีขึ้นธนาคารก็ควรสะท้อนความเสี่ยงที่ลดลง ผ่านต้นทุนทางการเงินที่ต่ำลง”

ยิ่งทำมาก ยิ่งได้มาก

นโยบายที่เสนอ คือหลัก “The More You Do, The More You Get” ระดับต้น ให้สิทธิประโยชน์ด้านการตลาด และ Fast-track อนุมัติใบอนุญาตระดับกลาง สิทธิประโยชน์ทางภาษีพลังงาน และระดับสูง เข้าถึง Soft Loan สิทธิ BOI และสิทธิภาษีนิติบุคคล แรงจูงใจต้องไล่ระดับ เพื่อผลักดันทั้งระบบ ไม่ใช่เฉพาะโครงการหรู

และบ้านเขียวไม่ได้มีแค่โซลาร์ แนวคิด Flash Adaptive Design ทำทางเท้าให้น้ำซึมผ่านได้ สร้างถังเก็บน้ำใต้ดิน เปลี่ยน “น้ำท่วม” จากภัยคุกคามเป็นแหล่งสำรองน้ำ ต้นทุนประกันลดลง ความเสียหายลดลง มูลค่าหลักประกันมั่นคงขึ้น ขณะเดียวกัน ระบบพลังงานเชิงรุก ทำให้บ้านกลายเป็นหน่วยผลิตไฟฟ้าสร้างกระแสเงินสดที่วัดผลได้บ้านจึง “ไม่ใช่” แค่สินทรัพย์อยู่อาศัย แต่คือสินทรัพย์บริหารพลังงาน

“บ้านเขียว” กับโจทย์หนี้ครัวเรือนไทย

หนี้ครัวเรือนไทยสูงเพราะอะไร? ส่วนหนึ่งเพราะรายจ่ายประจำสูง และค่าใช้จ่ายด้านพลังงานคือหนึ่งในนั้น ถ้าทุกบ้านลดค่าไฟได้เดือนละ 1,000 บาท ทั้งประเทศจะมีเงินหมุนเวียนเพิ่มปีละหลายหมื่นล้านบาท เม็ดเงินนี้อาจลดแรงกดดันการกู้เพิ่มและลดความเสี่ยงผิดนัด ในภาพใหญ่นี่คือการลงทุนเชิงโครงสร้างที่กระทบทั้งเศรษฐกิจพลังงานและเสถียรภาพการเงิน

“จากภาระต้นทุน สู่การประหยัดที่วัดผลได้ อดีต เรามองบ้านเขียวเป็นต้นทุนเพิ่ม วันนี้ เราอาจต้องมองใหม่ว่านี่คือ การลงทุนและ ลดความเสี่ยง หากธนาคาร ผู้พัฒนา และภาครัฐใช้ข้อมูลมาตรฐานเดียวกันต้นทุนที่เพิ่มขึ้น 2-5% อาจแลกกับความมั่นคงระยะยาว 20-30 ปี”

ในวันที่โลกเผชิญความผันผวน สินทรัพย์ที่ควบคุมต้นทุนพลังงานได้อาจกลายเป็นสินทรัพย์ที่ตลาดให้คุณค่าเพิ่ม “บ้านสีเขียว” จึงไม่ใช่แค่ทางเลือก แต่คือ “โครงสร้างพื้นฐานทางการเงินรูปแบบใหม่” ที่เริ่มต้นจากหลังคาหนึ่งหลัง นำสู่การเปลี่ยนสมดุลเศรษฐกิจทั้งประเทศ

คำถามสุดท้ายคือ ระบบการเงินไทย พร้อมจะมองบ้านเขียว เป็นเครื่องมือบริหารความเสี่ยงแล้วหรือยัง?

ขอบคุณข้อมูลจาก bangkokbiznews.com

แอสเซทไวส์ ดัน TITLE ผนึกIHG ปักหมุดโรงแรมภูเก็ตสร้างรายได้ประจำ

แอสเซทไวส์ ดัน TITLE จับมือ IHG ปักหมุดโรงแรมภูเก็ตต่อยอด Leisure Residence สู่ Hospitality เต็มตัว เปิด Hotel Indigo ใกล้สนามบิน

ในวันที่ดีเวลอปเปอร์ไทยเริ่มตั้งคำถามกับรายได้ที่ “ขึ้นลงตามรอบโอน”บางรายกำลังมองหาเครื่องยนต์ใหม่ที่ “หมุนได้ทุกวัน”ครั้งนี้

บริษัท ร่มโพธิ์ พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ TITLEในเครือ แอสเซทไวส์ เลือกขยับหมากอีกครั้งในภูเก็ตแต่ไม่ใช่คอนโดเป็น “โรงแรม”

ผนึก IHG ต่อจิ๊กซอว์ Hospitality

TITLE ลงนามความร่วมมือกับIHG Hotels & Resortsเครือโรงแรมระดับโลกพัฒนาโรงแรมแห่งที่สองในภูเก็ตภายใต้แบรนด์

Hotel Indigo Phuket Nai Yang Beachโรงแรมบูทีคระดับพรีเมียมจำนวนประมาณ 170 ห้องคาดเปิดให้บริการปี 2573 นี่ไม่ใช่ดีลแรกของทั้งคู่ก่อนหน้านี้มีโครงการ voco Phuket Bangtaoซึ่งสะท้อนว่า ความร่วมมือครั้งนี้ไม่ใช่การทดลองแต่คือ “กลยุทธ์ระยะยาว”

จากขายอสังหาฯ สู่สร้างรายได้ประจำ

แก่นของเกมนี้ ไม่ใช่แค่การเพิ่มพอร์ตแต่คือการเพิ่ม “Recurring Income”ธุรกิจพัฒนาอสังหาฯ แบบขายขาดรายได้จะรับรู้เป็นรอบ ๆ ตามการโอนแต่โรงแรมคือสินทรัพย์ที่สร้างกระแสเงินสดต่อเนื่องASW และ TITLE กำลังขยายบทบาทจากผู้พัฒนา Leisure Residenceสู่ผู้เล่นใน Leisure & Lifestyle Ecosystem เต็มรูปแบบเมื่อมีทั้งที่พักอาศัยเพื่อการลงทุนและโรงแรมภายใต้แบรนด์สากลวงจรธุรกิจจึงเชื่อมต่อกันมากขึ้น

ทำไมต้อง “ในยาง”

- ทำเลของโครงการอยู่ใกล้หาดในยาง

- ห่างสนามบินนานาชาติภูเก็ตเพียง 5 นาที

รายล้อมด้วย

- หาดไม้ขาว

- อุทยานแห่งชาติสิรินาถ

- บรรยากาศธรรมชาติที่ยังคงความสงบ

ต่างจากโซนป่าตองหรือกะตะที่คึกคักในยางตอบโจทย์นักเดินทางที่ต้องการ “Quiet Luxury”

สำหรับโรงแรมแบรนด์ Hotel Indigoซึ่งมีคอนเซปต์ Neighborhood-inspired Boutique Hotelการอยู่ในทำเลที่มีเอกลักษณ์ชัดเจนคือหัวใจของแบรนด์

Hotel Indigo แบรนด์ที่ขาย “เรื่องราว”

Hotel Indigo เป็นหนึ่งในแบรนด์หลักกลุ่ม Luxury & Lifestyle ของ IHGมีมากกว่า 180 แห่งทั่วโลกจุดแข็งไม่ใช่ขนาดแต่คือการออกแบบที่สะท้อนอัตลักษณ์ท้องถิ่นทุกแห่งดีไซน์ไม่ซ้ำกันเล่าเรื่อง “ย่าน” ผ่านสถาปัตยกรรม อาหาร และบรรยากาศนั่นหมายความว่าHotel Indigo Phuket Nai Yang Beachจะไม่ใช่แค่โรงแรมในภูเก็ตแต่จะเป็นโรงแรมที่ “เล่าเรื่องในยาง”

ภูเก็ตWorld Destination ที่ยังเติบโต

ภูเก็ตยังคงเป็น World Destinationที่ได้อานิสงส์จากการท่องเที่ยวฟื้นตัวและการเดินทางระหว่างประเทศที่กลับมาคึกคักการลงทุนโรงแรมในจังหวะนี้คือการวางหมากระยะยาวล่วงหน้า 4–5 ปีเมื่อเปิดปี 2573โรงแรมจะเข้าสู่ตลาดในช่วงที่ซัพพลายใหม่เริ่มคัดกรองและดีมานด์คุณภาพยังมีต่อเนื่อง

จากดีเวลอปเปอร์ สู่ผู้เล่น Hospitality

ดีลนี้สะท้อนชัดว่าTITLE ไม่ได้มองตัวเองแค่ผู้ขายคอนโดในเมืองท่องเที่ยวแต่กำลังสร้าง Ecosystemที่เชื่อมที่อยู่อาศัย การลงทุน และการท่องเที่ยวเข้าด้วยกันในโลกอสังหาฯ วันนี้คนที่อยู่รอด อาจไม่ใช่คนที่มีโครงการมากที่สุดต่คือคนที่มี “รายได้หลายทาง”

และเข้าใจไลฟ์สไตล์ของลูกค้าได้ลึกที่สุดและหมาก Hotel Indigoอาจเป็นอีกก้าวที่ทำให้ TITLEขยับจากผู้พัฒนาอสังหาฯ ท้องถิ่นสู่ผู้เล่น Hospitality ระดับสากลอย่างเต็มตัว

ขอบคุณข้อมูลจาก bangkokbiznews.com

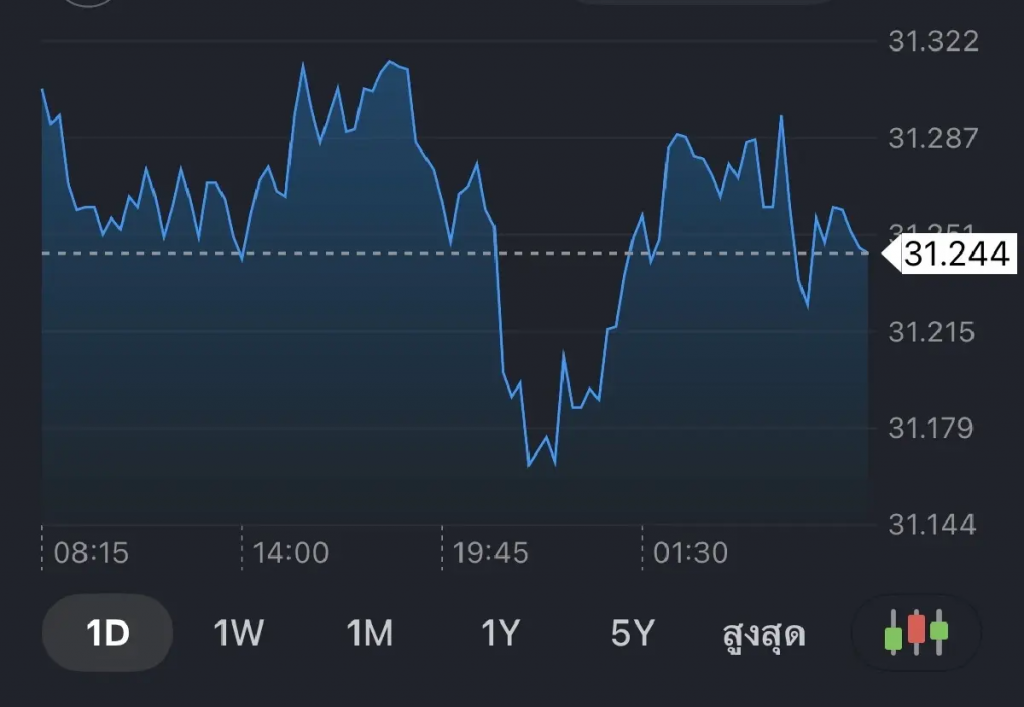

ค่าเงินบาทเปิดเช้านี้ 19 ก.พ.69 ‘แข็งค่า‘ หลังราคาทองหนุน

- เงินบาทเปิดตลาดเช้านี้แข็งค่าขึ้นเล็กน้อยที่ระดับ 31.25 บาทต่อดอลลาร์ จากวันก่อนหน้าที่ปิด 31.29 บาทต่อดอลลาร์

- ปัจจัยหลักที่หนุนให้เงินบาทแข็งค่าคือราคาทองคำที่ปรับตัวสูงขึ้นต่อเนื่อง ซึ่งช่วยลดแรงกดดันจากการแข็งค่าของเงินดอลลาร์

- คาดการณ์กรอบการเคลื่อนไหวของเงินบาทในวันนี้จะอยู่ที่ระหว่าง 31.15-31.35 บาทต่อดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า “ค่าเงินบาทวันนี้“เปิดเช้านี้ ที่ระดับ 31.25 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดของวันที่ผ่านมา ณ ระดับ 31.29 บาทต่อดอลลาร์ มองกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 31.15-31.35 บาทต่อ ดอลลาร์

โดยนับตั้งแต่ช่วงคืนที่ผ่านมา เงินบาท (USDTHB) พลิกกลับมาทยอยแข็งค่าขึ้นบ้าง ในลักษณะ Sideways Down (แกว่งตัวในกรอบ 31.15-31.32 บาทต่อดอลลาร์) แม้จะเผชิญแรงกดดันฝั่งอ่อนค่า ตามการทยอยแข็งค่าขึ้นของเงินดอลลาร์ที่ได้อานิสงส์จาก รายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่ที่ออกมาดีกว่าคาด อาทิ ยอดผลผลิตอุตสาหกรรม (Industrial Production) เดือนมกราคม ที่ขยายตัว +0.7%m/m (ตลาดคาด +0.4%) และยอดคำสั่งซื้อสินค้าคงทน (Durable Goods Orders) ในเดือนธันวาคม ที่หดตัว -1.4%m/m (ตลาดคาด -1.8%)

ทว่า เงินบาทยังพอได้แรงหนุนจากการทยอยปรับตัวสูงขึ้นต่อเนื่องของ ราคาทองคำ (XAUUSD) ที่มีจังหวะแตะระดับ 5,000 ดอลลาร์ต่อออนซ์ ได้อีกครั้ง ท่ามกลางความเสี่ยงภูมิรัฐศาสตร์ที่ยังคงร้อนแรงและมีความไม่แน่นอนอยู่สูง หลังทั้งการเจรจาระหว่างสหรัฐฯ กับอิหร่าน และการเจรจาไตรภาคี รัสเซีย-สหรัฐฯ-ยูเครน ไม่ได้มีข้อตกลงเกิดขึ้นอย่างเป็นรูปธรรม

แนวโน้มค่าเงินบาท

แนวโน้มค่าเงินบาท แม้ว่าในช่วงคืนที่ผ่านมา เงินบาท (USDTHB) จะเผชิญแรงกดดันฝั่งอ่อนค่าบ้าง ตามการแข็งค่าขึ้นของเงินดอลลาร์ ที่ยังคงได้แรงหนุนจากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ซึ่งทยอยออกมาดีกว่าคาดเป็นส่วนใหญ่ในช่วงนี้ ส่งผลให้ผู้เล่นในตลาดทยอยปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของ FED อย่างไรก็ดี จะเห็นได้ว่า การอ่อนค่าของเงินบาทเริ่มชะลอลงบ้างแถวโซนแนวต้าน 31.30 บาทต่อดอลลาร์ ท่ามกลางแรงขายเงินดอลลาร์ของผู้เล่นในตลาดบางส่วน ขณะเดียวกัน การปรับตัวขึ้นของราคาทองคำได้ช่วยหนุนเงินบาทและลดทอนแรงกดดันฝั่งอ่อนค่า ทำให้เราคงมุมมองเดิมว่า เงินบาทอาจแกว่งตัวในกรอบ Sideways จนกว่าตลาดจะรับรู้ปัจจัยใหม่ๆ เพิ่มเติม โดยเงินบาทจะยังคงมีโซนแนวต้านในช่วง 31.30 บาทต่อดอลลาร์ (แนวต้านถัดไป 31.50 บาทต่อดอลลาร์) ขณะที่โซนแนวรับจะอยู่ในช่วง 31.00-31.10 บาทต่อดอลลาร์

อย่างไรก็ตาม เรามองว่า เงินบาทอาจเผชิญแรงกดดันฝั่งอ่อนค่าได้เพิ่มเติม หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ยังคงทยอยออกมาดีกว่าคาดต่อเนื่อง ทำให้ผู้เล่นในตลาดปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของ FED โดยในส่วนของรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่จะทยอยรับรู้ในคืนวันนี้ อาจสามารถกดดันให้เงินบาทอ่อนค่าลงทะลุโซนแนวต้าน 31.30 บาทต่อดอลลาร์ ได้บ้าง หากข้อมูลส่วนใหญ่ออกมาดีกว่าคาด เมื่อประเมินจากสถิติการเคลื่อนไหวของเงินบาทในช่วง 30 นาที หลังรับรู้รายงานข้อมูลเศรษฐกิจดังกล่าว

และนอกเหนือจากการเคลื่อนไหวของเงินดอลลาร์ เรามองว่า การเคลื่อนไหวของเงินบาทจะขึ้นกับการเคลื่อนไหวของราคาทองคำ และฟันด์โฟลว์นักลงทุนต่างชาติด้วยเช่นกัน ทำให้ในช่วงนี้ ควรจับตาความเสี่ยงภูมิรัฐศาสตร์ โดยเฉพาะความตึงเครียดระหว่างสหรัฐฯ กับอิหร่าน ที่จะส่งผลกระทบต่อราคาทองคำและราคาน้ำมันดิบ ได้อย่างมีนัยสำคัญ

เราประเมินว่า ความผันผวนของเงินบาทเสี่ยงที่จะสูงขึ้นและอย่างน้อยก็อยู่ในระดับสูงกว่าค่าเฉลี่ยในอดีตที่ผ่านมา ท่ามกลาง ความไม่แน่นอนของการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด รวมถึงบรรดาธนาคารกลางหลักต่างๆ ประเด็นการเมืองสหรัฐฯ ที่ต้องจับตาทั้งสถานการณ์ Government Shutdown (ที่จะกลับมาอีกครั้งในช่วงต้นปี 2026) และการพิจารณาคดีมาตรการภาษีนำเข้าโดยศาลสูงสุด (Supreme Court) ทำให้เรามองว่า ผู้เล่นในตลาดควรใช้กลยุทธ์ Options หรือพิจารณาใช้สกุลเงินท้องถิ่น (Local Currencies) เพื่อช่วยเพิ่มประสิทธิภาพในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยน

มุมมองการลงทุนทั่วโลก

บรรดาผู้เล่นในฝั่งตลาดหุ้นสหรัฐฯ เดินหน้าเปิดรับความเสี่ยงมากขึ้น ตามรายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่ที่ออกมาดีกว่าคาด ขณะเดียวกันผู้เล่นในตลาดบางส่วนได้ทยอยกลับเข้าซื้อบรรดาหุ้นธีม AI/Semiconductor เพิ่มเติม หลังในช่วงก่อนหน้า หุ้นธีม AI ได้เผชิญแรงขายที่รุนแรง นอกจากนี้ ตลาดหุ้นสหรัฐฯ ยังพอได้แรงหนุนจากการปรับตัวขึ้นของบรรดาหุ้นกลุ่มพลังงาน สอดคล้องกับการปรับตัวขึ้นของราคาน้ำมันดิบ หลังความเสี่ยงภูมิรัฐศาสตร์ยังคงร้อนแรงอยู่ ทำให้โดยรวมดัชนี S&P500 ปิดตลาด +0.56% ส่วนดัชนีหุ้นเทคฯ Nasdaq ปรับตัวขึ้น +0.78%

ทางฝั่งตลาดหุ้นยุโรป ดัชนี STOXX600 ของยุโรป ปรับตัวขึ้น +1.19% ท่ามกลางรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนส่วนใหญ่ที่ออกมาดีกว่าคาด โดยเฉพาะหุ้นในกลุ่มอุตสาหกรรมการทหารและการบิน อย่าง BAE Systems +4.0% นอกจากนี้ หุ้นกลุ่มอุตสาหกรรมการทหารและการบิน รวมถึงหุ้นกลุ่มพลังงานยังได้แรงหนุนเพิ่มเติม จากสถานการณ์ความเสี่ยงภูมิรัฐศาสตร์ที่ยังคงร้อนแรงอยู่ ขณะเดียวกัน การรีบาวด์ขึ้นของบรรดาหุ้นธีม AI/Semiconductor ได้ช่วยหนุนตลาดหุ้นยุโรป เช่นเดียวกันกับฝั่งตลาดหุ้นสหรัฐฯ

ในส่วนตลาดบอนด์ บอนด์ยีลด์ 10 ปี สหรัฐฯ ทยอยปรับตัวสูงขึ้น สู่โซน 4.08% หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ ล่าสุด ส่วนใหญ่ ออกมาดีกว่าคาด ทำให้บรรดาผู้เล่นในตลาดปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของ FED ลงบ้าง (ตลาดให้โอกาสราว 29% ที่ FED จะลดดอกเบี้ยได้ 3 ครั้ง ในปีนี้) นอกจากนี้ บรรยากาศในตลาดการเงินโดยรวมที่ยังคงอยู่ในภาวะเปิดรับความเสี่ยงได้เพิ่มแรงกดดันต่อบอนด์ยีลด์ 10 ปี สหรัฐฯ บ้าง โดยการเคลื่อนไหวของบอนด์ยีลด์ 10 ปี สหรัฐฯ ดังกล่าว สอดคล้องกับการประเมินของเรา ที่ยังคงมองว่า บอนด์ยีลด์ระยะยาวสหรัฐฯ ยังเสี่ยงผันผวนสูงขึ้นได้บ้าง ตามการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ย FED รวมถึง ประเด็นความไม่แน่นอนของการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 ความเสี่ยงด้านฐานะการคลังของสหรัฐฯ ทำให้ เราคงคำแนะนำเดิมว่า ผู้เล่นในตลาดควรรอจังหวะทยอยเข้าซื้อบอนด์ระยะยาวสหรัฐฯ โดยไม่เน้นไล่ราคาซื้อ ในช่วงที่บอนด์ยีลด์ปรับตัวลดลงต่อเนื่อง

ทางด้านตลาดค่าเงิน เงินดอลลาร์ทยอยแข็งค่าขึ้น สอดคล้องกับการปรับตัวขึ้นของบอนด์ยีลด์ 10 ปี สหรัฐฯ ที่ได้อานิสงส์จากการปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของ FED ตามรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ออกมาดีกว่าคาด นอกจากนี้ สถานการณ์ความเสี่ยงภูมิรัฐศาสตร์ที่ยังร้อนแรงอยู่ โดยเฉพาะในส่วนของการเจรจาไตรภาคีระหว่างรัสเซีย-สหรัฐฯ –ยูเครน ที่ไม่มีความคืบหน้าเพิ่มเติม ยังได้หนุนเงินดอลลาร์เพิ่มเติม ผ่านการอ่อนค่าลงของเงินยูโร (EUR) ทำให้โดยรวมดัชนีเงินดอลลาร์ (DXY) ทยอยปรับตัวขึ้นสู่โซน 97.7 จุด (ดัชนีเงินดอลลาร์ DXY แกว่งตัวแถวโซน 97.1-97.8 จุด) ในส่วนของราคาทองคำ ความเสี่ยงภูมิรัฐศาสตร์ที่กลับมาร้อนแรงอีกครั้ง ได้หนุนให้ ราคาทองคำ (สัญญาทองคำตลาด COMEX ส่งมอบเดือน เม.ย. 2026) ทยอยปรับตัวสูงขึ้นได้ แม้จะเผชิญแรงกดดันจากทั้งการปรับตัวขึ้นของเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ รวมถึง ภาวะเปิดรับความเสี่ยงของตลาดการเงินโดยรวม โดยล่าสุด ราคาทองคำสามารถทรงตัวเหนือโซน 4,980 ดอลลาร์ต่อออนซ์

สำหรับในช่วง 24 ชั่วโมงหลังจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ อาทิ ดุลการค้า (Trade Balance) ในเดือนธันวาคม ดัชนีภาคธุรกิจจากบรรดาเฟดสาขาต่างๆ รวมถึง ยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) พร้อมทั้งรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ FED เพื่อประกอบการประเมินแนวโน้มการดำเนินนโยบายการเงินของ FED ที่ล่าสุด ผู้เล่นในตลาดได้ทยอยปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของ FED ลงบ้าง ตามรายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่ที่ออกมาดีกว่าคาดในระยะนี้

ส่วนทางฝั่งญี่ปุ่น ในช่วงเช้าราว 6.30 น. ของวันศุกร์ที่ 20 กุมภาพันธ์ ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ CPI ของญี่ปุ่น ในเดือนมกราคม โดยข้อมูลดังกล่าวอาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มการปรับนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ซึ่งล่าสุด ผู้เล่นในตลาดประเมินว่า BOJ มีโอกาสขึ้นดอกเบี้ยได้ 2 ครั้ง ครั้งละ 25bps ในปีนี้

และนอกเหนือจากปัจจัยข้างต้น บรรดาผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน พร้อมทั้ง คอยติดตามพัฒนาการของความเสี่ยงด้านภูมิรัฐศาสตร์ ทั้ง สถานการณ์ความตึงเครียดระหว่างสหรัฐฯ กับอิหร่าน และ พัฒนาการของเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน

ขอบคุณข้อมูลจาก bangkokbiznews.com

ผลบอล วูล์ฟส์ 2-2 อาร์เซน่อล : ปืนแผ่วโดนตีนาทีบาป นำฝูงทิ้งแมนซิตี้ 5 แต้ม

อาร์เซน่อล ชวดสามแต้มอย่างน่าเจ็บใจทั้งที่นำก่อน 2-0 แต่เจอแรงฮึดเจ้าถิ่นวูล์ฟส์ รัวสองเม็ดโดนไล่เจ๊า 2-2 ในช่วงทดเจ็บทำให้ “เดอะ กันเนอร์ส” สะดุดสองนัดติดเก็บเพิ่มเป็น 58 คะแนน ทิ้ง แมนซิตี้ 5 แต้ม แถมแข่งมากกว่าหนึ่งนัด ส่วนทัพ “หมาป่า” แม้จมบ๊วยแต่เก็บเพิ่มเป็น 10 คะแนน

ฟุตบอล พรีเมียร์ลีก อังกฤษ เมื่อวันพุธที่ 18 กุมภาพันธ์ 2569 ระหว่าง วูล์ฟแฮมป์ตัน ทีมบ๊วยอันดับ 20 ของตาราง เปิด โมลินิวซ์ สเตเดี้ยม รับมือจ่าฝูง อาร์เซน่อล โดยเกมนัดนี้เป็นแมตช์ที่ 31 ที่เลื่อนมาเตะก่อนล่วงหน้าเนื่องจากทัพ “ปืนใหญ่” มีคิวลงเล่นเกมนัดชิงชนะเลิศ คาราบาว คัพ กับ แมนเชสเตอร์ ซิตี้

เปิดฉากมาได้แค่ 5 นาทีแรก จ่าฝูง อาร์เซน่อล บุกมาชิงขึ้นนำอย่างรวดเร็ว จากจังหวะที่ เดแคลน ไรซ์ เปิดบอลเข้าไปในกรอบเขตโทษให้ บูกาโย่ ซาก้า สอดมาโขกบอลเข้าไปตุงตาข่ายพา ปืนใหญ่ ขึ้นนำเร็ว 1-0 เป็นประตูแรกของปี 2026 ฉลองการต่อสัญญายาวกับต้นสังกัดออกไป

ทีมเยือนเดินหน้าบุกแหลกอีก นาที 16 เกือบได้ลุ้นเม็ดสอง โยเคเรส จ่ายคืนมาให้ มาดูเอเก้ หลุดเข้าไปซัดด้วยซ้ายในกรอบบอลติดเซฟ โชเซ่ ซา กระดอนมาเข้าทาง มาร์ติเนลลี่ พยายามซ้ำแต่ยังติดตัวนายด่านเจ้าถิ่นก่อนโดนเคลียร์ออกไป ก่อนจบครึ่งแรก อาร์เซน่อล บุกนำวูล์ฟส์ 1-0

ครึ่งหลัง นาที 57 ปืนใหญ่ หนีห่างเป็น 2-0 จากจังหวะที่ กาเบรียล แทงทะลุให้ ปิเอโร่ อินกาปิเอ้ หลุดเข้าไปสุดเฉียบ แม้ไลน์แมนยกธงแต่หลังเช็กวีเออาร์แล้วยืนยันว่าไม่ล้ำหน้าให้อาร์เซน่อลได้ประตู

ทว่า นาที 61 วูล์ฟส์ มาตีไข่แตกได้สำเร็จจากลูกปั่นโค้งๆของ อูโก้ บวยโน่ บอลหนีมือดาบิด ราย่า เข้าไปอย่างสวยงามให้เจ้าบ้านไล่มาเป็น 1-2

ช่วงทดเจ็บนาที 90+4 แฟนหมาป่าได้เฮกันลั่นเมื่อพวกเขามาไล่ตีเสมอ 2-2 ได้สำเร็จ จากจังหวะเก็บตกของ ทอม เอโดซี่ ซัดสวนเข้าไปก่อนจังหวะสุดท้ายโดน คาลาฟิออรี่ กลายเป็นทำเข้าประตูตัวเอง

จบเกม อาร์เซน่อล ทำได้แค่บุกแบ่งแต้มกับ วูล์ฟแฮมป์ตัน 2-2 ทำให้ ปืนใหญ่ สะดุดสองนัดติด เก็บเพิ่มเป็น 58 คะแนน ทิ้ง แมนซิตี้ 5 แต้ม แถมแข่งมากกว่าหนึ่งนัด ส่วนทัพ “หมาป่า” แม้จมบ๊วยแต่เก็บเพิ่มเป็น 10 คะแนน

รายชื่อ 11 ผู้เล่นทั้งสองทีม

วูล์ฟแฮมป์ตัน (3-4-2-1) : โชเซ่ ซา – เยอร์สัน มอสเกร่า, ซานติอาโก้ บวยโน่, ลาดิสลาฟ เครย์ชี่ – แจ็คสัน ชัตชูอา, อังเจล โกเมส, อันเดร, อูโก้ บวยโน่ – มาเตอุส มาเน่, ฌอง เบลเลการ์ด – อดัม อาร์มสตรอง

อาร์เซน่อล (4-2-3-1) : ดาบิด ราย่า – เจอร์เรียน ทิมเบอร์, วิลเลี่ยม ซาลีบา, กาเบรียล มากัลเญส, ปิเอโร่ อินกาปิเอ้ – มาร์ติน ซูบีเมนดี้, เดแคลน ไรซ์ – โนนี่ มาดูเอเก้, บูกาโย่ ซาก้า, กาเบรียล มาร์ติเนลลี่ – วิคตอร์ โยเคเรส

ขอบคุณข้อมูลจาก siamsport.co.th

คนไทย 1ใน 3 เสี่ยงเป็นงูสวัด วัย 50+ กลุ่มโรคเรื้อรัง ระวังอาการทรุด

- 1 ใน 3 คนจะเป็นงูสวัดอย่างน้อยหนึ่งครั้งในชีวิต ขณะที่ผู้ป่วยโรคเรื้อรัง หรือผู้ที่มีอายุ 50 ปีขึ้นไปและผู้ที่มีโรคประจำตัวจะส่งผลกระทบต่อสุขภาพโดยรวมอย่างรุนแรง

- ภายใน 30 วันหลังเป็นงูสวัด ผู้ที่ไม่มีโรคประจำตัวมีความเสี่ยงเกิดโรคหัวใจและหลอดเลือดเพิ่มขึ้นถึง 35% ขณะที่ผู้ที่มีโรคหัวใจและหลอดเลือด มีความเสี่ยงเกิดภาวะแทรกซ้อนซ้ำสูงกว่าคนทั่วไป 120 เท่า

- “งูสวัด” ไม่ใช่เรื่องไกลตัว และไม่ใช่เพียงปัญหาผื่นผิวหนังเท่านั้น เมื่อมีอาการควรปรึกษาแพทย์เพื่อประเมินความเสี่ยงและการดูแลสุขภาพอย่างเหมาะสม

สัปดาห์รณรงค์ป้องกันโรคงูสวัดโลกประจำปี 2569 (global Shingles Action Week 2026) ตรงกับวันที่ 23 กุมภาพันธ์ถึง 1 มีนาคม 2569 แพทย์ผู้เชี่ยวชาญชี้งูสวัดเป็นโรคที่หลายคนมักเข้าใจผิดว่าเป็นเพียงผื่นผิวหนังทั่วไป แต่ในความเป็นจริง โรคนี้สามารถก่อให้เกิดภาวะแทรกซ้อนรุนแรง โดยเฉพาะในผู้ที่มีอายุ 50 ปีขึ้นไป และผู้มีโรคประจำตัวร่วม เช่น โรคเบาหวาน โรคหัวใจและหลอดเลือด โรคไต ที่มีความเสี่ยงเกิดโรคและมีภาวะแทรกซ้อนรุนแรง ซึ่งส่งผลกระทบต่อคุณภาพชีวิตในระยะยาว

ศ.คลินิก นพ.ชัยชาญ ดีโรจนวงศ์ แพทย์ผู้เชี่ยวชาญด้านโรคเบาหวาน ต่อมไร้ท่อ และเมตาบอลิซึม โรงพยาบาลราชวิถี กล่าวว่า งูสวัดเกิดจากเชื้อไวรัสชนิดเดียวกับโรคอีสุกอีใส หลังจากหายจากโรค เชื้อไวรัสยังคงหลบซ่อนอยู่ตามปมประสาท และสามารถกลับมาก่อโรคได้เมื่อภูมิคุ้มกันอ่อนแอลง โดยไม่สามารถคาดเดาความรุนแรงหรือ

ช่วงเวลาที่จะเกิดได้ คนไทยอายุ 50 ปีขึ้นไปเกือบทุกคนเคยเป็นอีสุกอีใสมาแล้ว เท่ากับว่ามีเชื้องูสวัดแอบแฝงอยู่ในร่างกาย และจากสถิติพบว่า ประมาณ 1 ใน 3 คนจะเป็นงูสวัดอย่างน้อยหนึ่งครั้งในชีวิต ขณะที่ในผู้ป่วยโรคเบาหวาน แม้จะควบคุมระดับน้ำตาลได้ดี เมื่อเกิดงูสวัด พบว่าประมาณ 25% ของผู้ป่วยมีระดับน้ำตาลในเลือดสูงขึ้นจนควบคุมได้ยาก เพิ่มความเสี่ยงต่อภาวะแทรกซ้อนและการเข้ารักษาในโรงพยาบาล ส่งผลต่อโรคประจำตัวและคุณภาพชีวิตอย่างมาก ทำให้การดูแลสุขภาพที่ทำมาต้องสะดุดลง การป้องกันโรคจึงมีความสำคัญอย่างยิ่ง

กลุ่มอายุ 50 ปีขึ้นไปและมีโรคประจำตัวร่วม ระวังอาการรุนแรง

ศ. พญ.ศศิโสภิณ เกียรติบูรณกุล แพทย์ผู้เชี่ยวชาญด้านอายุรศาสตร์โรคติดเชื้อ โรงพยาบาลรามาธิบดี ชี้ว่า งูสวัดเปรียบเสมือน ‘ระเบิดเวลา’ ที่ไม่รู้ว่าจะปะทุขึ้นมาเมื่อใด และไม่ได้ส่งผลเฉพาะทางผิวหนังเท่านั้น แต่ยังอาจก่อให้เกิดอาการปวดตามแนวเส้นประสาทเรื้อรัง ปวดแสบปวดร้อน ซึ่งบางรายอาจยาวนานเป็นเดือน หรือเป็นปี

ที่น่ากังวล คือ ประมาณ 1 ใน 5 ของผู้ป่วยงูสวัด จะมีผื่นขึ้นบริเวณดวงตา และบางรายอาจเกิดการอักเสบรุนแรงจนเสี่ยงต่อการสูญเสียการมองเห็น โดยเฉพาะในกลุ่มอายุ 50 ปีขึ้นไปและมีโรคประจำตัวร่วม ซึ่งถือเป็นกลุ่มเสี่ยงสำคัญของโรค แนะนำให้ปรึกษาแพทย์เพื่อรับคำแนะนำที่เหมาะสม จะช่วยลดความเสี่ยงและความรุนแรงของโรคได้

นพ.ปริญญ์ วาทีสาธกกิจ แพทย์ผู้เชี่ยวชาญด้านอายุรศาสตร์โรคหัวใจ โรงพยาบาลรามาธิบดี อธิบายว่า งูสวัดไม่ใช่โรคผื่นธรรมดา แต่สามารถส่งผลต่อผนังหลอดเลือด ทำให้เกิดการอักเสบและตีบแคบ ส่งผลต่อการไหลเวียนเลือดไปเลี้ยงหัวใจและสมอง ผู้ที่เคยเป็นโรคหลอดเลือดสมองจะมีความเสี่ยงเพิ่มขึ้น

ขณะเดียวกัน ผู้ที่สุขภาพดี หากป่วยเป็นงูสวัด ก็มีโอกาสเกิดโรคหัวใจและหลอดเลือดตามมาได้ ข้อมูลพบว่า ภายใน 30 วันหลังเป็นงูสวัด ผู้ที่ไม่มีโรคประจำตัวมีความเสี่ยงเกิดโรคหัวใจและหลอดเลือดเพิ่มขึ้นถึง 35% ขณะที่ผู้ที่มีโรคหัวใจและหลอดเลือดอยู่เดิม มีความเสี่ยงเกิดภาวะแทรกซ้อนซ้ำสูงกว่าคนทั่วไปประมาณ 120 เท่า แม้จะดูแลควบคุมความดัน ไขมัน และน้ำตาลอย่างต่อเนื่องแล้วก็ตาม การป้องกันโรคจึงเป็นสิ่งสำคัญ

“งูสวัด” ไม่ใช่เรื่องไกลตัว และไม่ใช่เพียงปัญหาผื่นผิวหนัง

พ.อ. ศ. นพ.บัญชา สถิระพจน์ แพทย์ผู้เชี่ยวชาญด้านโรคไต โรงพยาบาลพระมงกุฎเกล้า ระบุว่า “ผู้ป่วยโรคไตถือเป็นอีกหนึ่งกลุ่มที่มีความเสี่ยงสูง โดยพบว่ามีโอกาสเกิดงูสวัดมากกว่าคนทั่วไปประมาณ 2–3 เท่า โดยเฉพาะผู้ป่วยล้างไต ผู้ที่ได้รับยากดภูมิคุ้มกัน และผู้ป่วยปลูกถ่ายไต ซึ่งบางรายมีความเสี่ยงสูงเกือบ 9 เท่า งูสวัด

ในผู้ป่วยโรคไตอาจมีความรุนแรงและเกิดภาวะแทรกซ้อนได้มากกว่าคนทั่วไป ส่งผลต่อการรักษาโรคเดิมและคุณภาพชีวิตของผู้ป่วย ผู้ที่มีอายุ 50 ปีขึ้นไป หรือผู้ที่มีอายุ 18 ปีขึ้นไปที่มีภาวะภูมิคุ้มกันบกพร่อง หรือได้รับยากดภูมิคุ้มกัน ควรปรึกษาแพทย์เพื่อประเมินความเสี่ยงและการดูแลสุขภาพอย่างเหมาะสม

แพทย์ผู้เชี่ยวชาญย้ำตรงกันว่า “งูสวัด” ไม่ใช่เรื่องไกลตัว และไม่ใช่เพียงปัญหาผื่นผิวหนังเท่านั้น แต่เป็นโรคที่อาจส่งผลกระทบต่อสุขภาพโดยรวมอย่างรุนแรง โดยเฉพาะในผู้ที่มีอายุ 50 ปีขึ้นไปและผู้ที่มีโรคประจำตัว จึงควรปรึกษาแพทย์เพื่อรับคำแนะนำที่เหมาะสม ควบคู่กับการดูแลสุขภาพอย่างสม่ำเสมอ พักผ่อนให้เพียงพอ ออกกำลังกาย และพบแพทย์อย่างสม่ำเสมอ เพื่อป้องกันและช่วยลดความรุนแรงของโรคในระยะยาว

ขอบคุณข้อมูลจาก bangkokbiznews.com

หลักการเติม s es ท้ายคำกริยาและคำนาม สรุปกฎ 5 ข้อ จำง่าย ใช้เป็นใน 5 นาที

เรื่องเล็กๆ น้อยๆ อย่าง หลักการเติม s es นี่แหละครับที่ทำให้นักเรียนไทยเสียคะแนนในห้องสอบมานักต่อนัก และทำให้เวลาเขียนอีเมลหรือทำงานดูไม่เป็นมืออาชีพ (Unprofessional) ความจริงแล้วกฎการเติม s/es มีรูปแบบที่ตายตัวและจำง่ายมากครับ วันนี้ EngDuo Thailand จะมาสรุปกฎเหล็ก 5 ข้อที่คุณต้องรู้ เพื่อให้คุณเขียนภาษาอังกฤษได้ถูกต้องแม่นยำ 100%

ทำไมต้องเติม s / es ? (Why do we add s/es?)

เราเติม s หรือ es ใน 2 กรณีหลักๆ ครับ:

- คำนาม (Noun): เพื่อเปลี่ยนจาก “อันเดียว” (Singular) เป็น “หลายอัน” (Plural)

- Dog $\rightarrow$ Dogs (หมาหลายตัว)

- คำกริยา (Verb): ใน Present Simple Tense เมื่อประธานเป็น “เอกพจน์” (He, She, It, ชื่อคนเดียว)

- He walks. (เขาเดิน)

- She eats. (เธอกิน)

กฎ 5 ข้อ ในการเติม s / es (The 5 Rules)

ไม่ว่าจะเป็นคำนามหรือคำกริยา ใช้กฎเดียวกันครับ! จำสูตรนี้ไว้ใช้ได้ตลอดชีพ

กฎข้อที่ 1: เติม s ได้เลย (General Rule)

สำหรับคำทั่วไปที่ไม่ได้ลงท้ายด้วยเสียงพิเศษ ให้เติม s ต่อท้ายได้เลยครับ

- Noun: Car $\rightarrow$ Cars, Book $\rightarrow$ Books, House $\rightarrow$ Houses

- Verb: Walk $\rightarrow$ Walks, Play $\rightarrow$ Plays, Eat $\rightarrow$ Eats

กฎข้อที่ 2: ลงท้ายด้วย s, ss, sh, ch, x, z (เสียงเสียดแทรก)

คำที่ลงท้ายด้วยเสียง “ซู่ซ่า” เหล่านี้ ต้องเติม es ครับ (และต้องออกเสียงเพิ่มเป็น “อิส” หรือ “เอส” ด้วย)

- Bus $\rightarrow$ Buses (บัส-เสิส)

- Watch $\rightarrow$ Watches (วอท-เชิส)

- Box $\rightarrow$ Boxes (บ๊อก-เสิส)

- Wash $\rightarrow$ Washes (วอช-เชิส)

- Pass $\rightarrow$ Passes (พาส-เสิส)

กฎข้อที่ 3: ลงท้ายด้วย y (The ‘Y’ Rule)

ต้องดู “หน้า y” ครับ ว่าเป็นอะไร

- หน้า y เป็น “พยัญชนะ”: เปลี่ยน y $\rightarrow$ i แล้วเติม es

- Fly $\rightarrow$ Flies

- Study $\rightarrow$ Studies

- Baby $\rightarrow$ Babies

- หน้า y เป็น “สระ” (a, e, i, o, u): เติม s ได้เลย (ห้ามเปลี่ยน!)

- Play $\rightarrow$ Plays

- Boy $\rightarrow$ Boys

- Key $\rightarrow$ Keys

กฎข้อที่ 4: ลงท้ายด้วย o (The ‘O’ Rule)

- หน้า o เป็น “พยัญชนะ”: มักจะเติม es

- Go $\rightarrow$ Goes

- Do $\rightarrow$ Does

- Potato $\rightarrow$ Potatoes

- Tomato $\rightarrow$ Tomatoes

- ข้อยกเว้น (Exception): คำที่มาจากภาษาอื่น หรือเครื่องดนตรี เติม s เฉยๆ

- Photo $\rightarrow$ Photos

- Piano $\rightarrow$ Pianos

- หน้า o เป็น “สระ”: เติม s ได้เลย

- Radio $\rightarrow$ Radios

- Zoo $\rightarrow$ Zoos

กฎข้อที่ 5: ลงท้ายด้วย f หรือ fe (The ‘F’ Rule)

เปลี่ยน f / fe $\rightarrow$ v แล้วเติม es

- Leaf $\rightarrow$ Leaves (ใบไม้)

- Wife $\rightarrow$ Wives (ภรรยา)

- Life $\rightarrow$ Lives (ชีวิต)

- ข้อยกเว้น: บางคำเติม s ได้เลย เช่น Roof $\rightarrow$ Roofs (หลังคา), Chief $\rightarrow$ Chiefs (หัวหน้า)

ตาราง: สรุปหลักการเติม s es พร้อมตัวอย่าง (Quick Reference)

ตารางนี้สรุปกฎทั้งหมดไว้ในที่เดียว เซฟเก็บไว้ทบทวนได้เลยครับ

| ลงท้ายด้วย (Ending) | กฎการเติม (Rule) | ตัวอย่างคำนาม (Noun Plural) | ตัวอย่างกริยา (Verb Present Simple) |

| ทั่วไป (General) | เติม s | Cat $\rightarrow$ Cats | Run $\rightarrow$ Runs |

| s, ss, sh, ch, x, z | เติม es | Class $\rightarrow$ Classes | Teach $\rightarrow$ Teaches |

| y (หน้า y พยัญชนะ) | เปลี่ยน y $\rightarrow$ ies | Lady $\rightarrow$ Ladies | Cry $\rightarrow$ Cries |

| y (หน้า y สระ) | เติม s | Day $\rightarrow$ Days | Buy $\rightarrow$ Buys |

| o (ทั่วไป) | เติม es | Hero $\rightarrow$ Heroes | Go $\rightarrow$ Goes |

| f / fe | เปลี่ยน f $\rightarrow$ ves | Wolf $\rightarrow$ Wolves | – |

การออกเสียง s / es (Pronunciation Rules)

เติมถูกแล้ว ต้องออกเสียงให้ถูกด้วยนะครับ ถึงจะดูโปร!

- ออกเสียง /s/ (ส): หลังเสียงไม่ก้อง (p, k, t, f) $\rightarrow$ Walks, Cats

- ออกเสียง /z/ (ซ – สั่นในคอ): หลังเสียงก้อง (b, d, g, v, m, n, l, r, สระ) $\rightarrow$ Runs, Dogs

- ออกเสียง /iz/ (อิส): หลังเสียงเสียดแทรก (s, z, ch, sh, x) $\rightarrow$ Watches, Boxes

ฝึกฝนให้แม่นยำกับ EngDuo

การจำกฎ หลักการเติม s es เป็นเรื่องพื้นฐาน แต่การนำไปใช้จริงให้คล่องแคล่ว (ไม่ต้องหยุดคิดนาน) ต้องอาศัยการฝึกฝน ที่ EngDuo Thailand เรามีแบบฝึกหัดที่ออกแบบมาเพื่อคนไทยโดยเฉพาะ

- Spelling Bee: เกมฝึกสะกดคำศัพท์ที่ต้องเปลี่ยนรูป (เช่น Family $\rightarrow$ Families) เพื่อให้จำแม่น

- Reading Aloud: ฝึกอ่านออกเสียง s, z, iz ให้ถูกต้องตามหลัก Phonetics เพื่อให้การพูดของคุณฟังดูเป็นธรรมชาติ

- Grammar Correction: ครูช่วยตรวจงานเขียนและแก้จุดผิดเล็กๆ น้อยๆ ที่คุณอาจมองข้าม

ขอบคุณข้อมูลจาก engduothailand.com

กินผลไม้ตอนกลางคืน อ้วนจริงไหม? คำตอบที่คนลดน้ำหนักควรรู้

หลายคนเลี่ยงผลไม้ตอนกลางคืน เพราะกลัว “น้ำตาล” ทำให้น้ำหนักขึ้น แต่บางคนกลับบอกว่าผลไม้ดีต่อสุขภาพ กินเวลาไหนก็ได้ แล้วความจริงคืออะไร? ก่อนตัดผลไม้ทิ้งจากมื้อเย็น มาดูคำตอบแบบเข้าใจง่ายกันก่อน

ผลไม้ตอนกลางคืน ทำให้อ้วนไหม?

คำตอบสั้นๆ คือ ไม่ได้ทำให้อ้วนเพราะเวลากิน แต่ขึ้นอยู่กับ

- ปริมาณแคลอรีรวมทั้งวัน

- ชนิดของผลไม้

- พฤติกรรมก่อนนอน

น้ำหนักขึ้นเกิดจาก “พลังงานเกิน” ไม่ใช่เพราะนาฬิกา

ทำไมหลายคนคิดว่ากินตอนดึกแล้วอ้วน?

- ตอนกลางคืนร่างกายใช้พลังงานน้อยลง

- บางคนกินผลไม้เพิ่มจากมื้อปกติ (กลายเป็นแคลอรีเกิน)

- ผลไม้บางชนิดน้ำตาลสูง

ผลไม้แบบไหนควรเลี่ยงก่อนนอน?

- ทุเรียน

- ลำไย

- องุ่น

- มะม่วงสุก

- ผลไม้ที่มีน้ำตาลสูง

(น้ำตาลสูง กินเยอะเสี่ยงพลังงานเกิน)

ผลไม้ที่กินตอนกลางคืนได้ (ในปริมาณพอดี)

- ฝรั่ง

- แอปเปิล

- แก้วมังกร

- กีวี

มีไฟเบอร์สูง อิ่มนาน และน้ำตาลไม่พุ่งเร็ว

คำแนะนำถ้าอยากกินผลไม้ตอนกลางคืน

- กินก่อนนอนอย่างน้อย 1–2 ชั่วโมง

- จำกัดปริมาณ 1 กำมือ

- เลี่ยงการกินคู่ของหวานอื่น

- ดูแคลอรีรวมทั้งวันเป็นหลัก

สรุป

การกินผลไม้ตอนกลางคืน ไม่ได้ทำให้อ้วนโดยอัตโนมัติ เพราะน้ำหนักตัวเพิ่มขึ้นเกิดจากการได้รับพลังงานหรือแคลอรีเกินความต้องการของร่างกายในแต่ละวัน ไม่ได้ขึ้นอยู่กับเวลาเพียงอย่างเดียว

อย่างไรก็ตาม ผลไม้บางชนิดมีน้ำตาลสูง หากกินในปริมาณมากก่อนนอนอาจทำให้พลังงานสะสมเพิ่มขึ้นได้ ดังนั้น หากสงสัยว่า “กินผลไม้ตอนกลางคืน อ้วนจริงไหม” คำตอบคือไม่อ้วนถ้าควบคุมปริมาณ เลือกผลไม้ไฟเบอร์สูง เช่น ฝรั่ง แอปเปิล หรือแก้วมังกร และไม่กินเกินแคลอรีรวมทั้งวัน

ขอบคุณข้อมูลจาก sanook.com

ราคาทองตามประกาศของสมาคมค้าทองคำ ประจำวันที่ 19/2/2569

| ชนิดทอง | ราคารับซื้อ กรัมละ | ราคารับซื้อ บาทละ | ราคาขาย บาทละ |

|---|---|---|---|

| ทองคำแท่ง 96.5% | n/a | 73,450.00 | 73,650.00 |

| ทองรูปพรรณ 96.5% | 4,748.00 | 71,979.68 | 74,450.00 |

| ทองรูปพรรณ 90% | 4,273.20 | 64,781.71 | n/a |

| ทองรูปพรรณ 80% | 3,798.40 | 57,583.74 | n/a |

| ทองรูปพรรณ 50% | 2,136.60 | 32,390.86 | n/a |

| ทองรูปพรรณ 40% | 1,661.80 | 25,192.89 | n/a |

| ทองรูปพรรณ 99.99% | 4,920.21 | 74,590.38 | n/a |

ราคาน้ำมันประจำวัน ราคาน้ำมันประจำวันที่ 19/2/2569

ปตท. | บางจาก | เชลล์ | คาลเท็กซ์ | ไออาร์พีซี | พีที | ซัสโก้ | เพียว | พรุ่งนี้ | |

|---|---|---|---|---|---|---|---|---|---|

| แก๊สโซฮอล์ 95 | 30.55 | 30.55 | 31.05 | 30.55 | 30.55 | 30.55 | 30.55 | 30.55 | 30.55 |

| แก๊สโซฮอล์ 91 | 30.18 | 30.18 | 30.48 | 30.18 | 30.18 | 30.18 | 30.18 | 30.18 | 30.18 |

| แก๊สโซฮอล์ E20 | 28.34 | 28.34 | 28.64 | 28.34 | – | 28.34 | 28.34 | 28.34 | 28.34 |

| แก๊สโซฮอล์ E85 | 26.29 | 26.29 | – | – | – | – | – | – | 26.29 |

| แก๊สโซฮอล์ 95 พรีเมี่ยม | 40.04 | 49.54 | 49.84 | – | – | – | – | – | 40.04 |

| เบนซิน 95 | 39.14 | – | – | 49.51 | – | 39.64 | 39.29 | – | 39.14 |

| ดีเซล | 29.94 | 29.94 | 29.94 | 29.94 | 29.94 | 29.94 | 29.94 | 29.94 | 29.94 |

| ดีเซลพรีเมี่ยม | 43.44 | 45.64 | 49.84 | 45.64 | – | – | – | – | 43.44 |

| แก๊ส NGV | 16.69 | – | – | – | – | – | – | – | 16.69 |